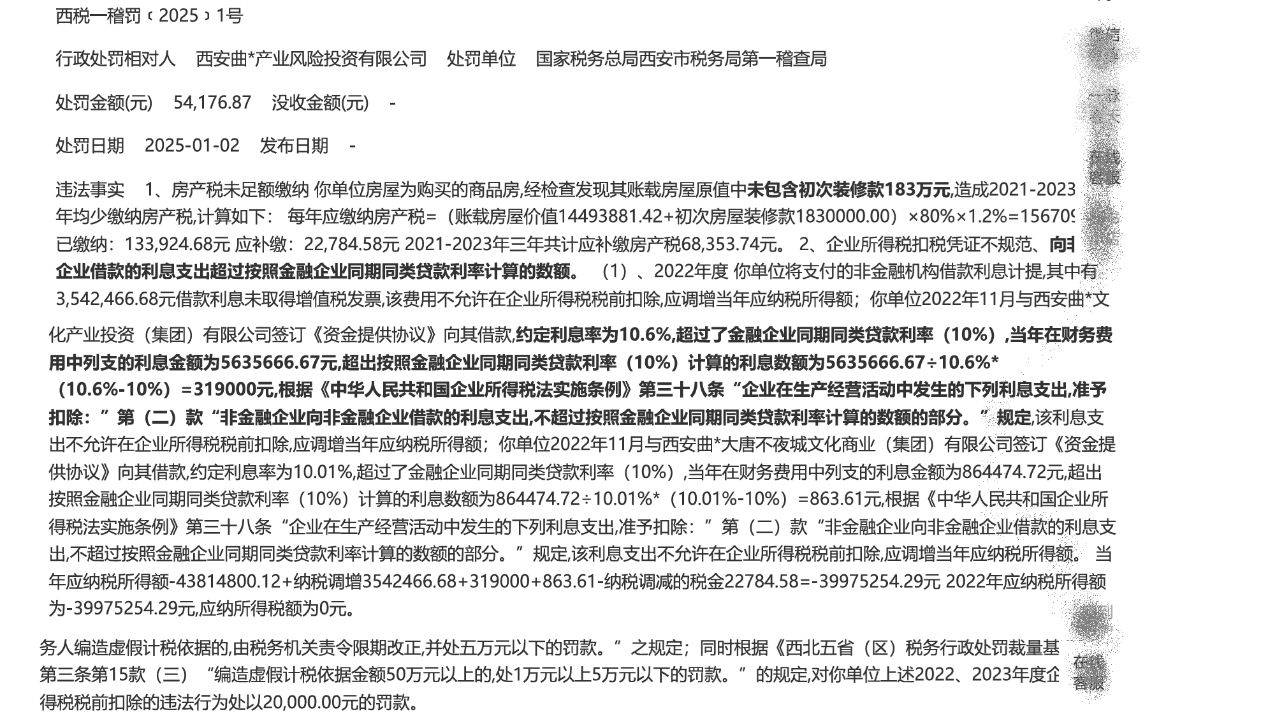

非金融机构借款 税前利息扣除的正确方法

企业向非金融机构借款时,应如何计算税前可扣除的利息呢?

在工作中,企业若遭遇资金紧张的状况,有时会选择向其他企业借款。借贷双方会通过往来账目进行核算,并确认相应的利息收入与费用。那么,在日常的借款业务中,企业可能会面临哪些税务风险呢?

西安的一家风险投资公司为我们提供了答案。该公司于2022年向多家非金融企业进行了三笔借款,期间究竟遇到了什么问题呢?

未取得增值税发票的利息支出,能否在税前扣除?

这家风险投资公司向某企业借款,并在2022年计提了354万元的借款利息支出。然而,由于未取得增值税发票,税务机关判定,这笔费用不得在企业所得税税前扣除,公司需调增2022年度的应纳税所得额354万元。

若按过高的利率支付利息,应如何计算可在税前扣除的利息支出呢?

2022年11月,这家风险投资公司以10.6%的利率向一家投资集团借款,而当期金融企业的同期贷款利率为10%。税务机关认定,该风险投资公司利息费用中超出10%利率的部分,需调增2022年度应纳税所得额31.9万元。

如果支付的利率仅略高于金融企业的贷款利率,是否纳税调整?

2022年11月,这家风险投资公司以10.1%的年利率,从另一家商业集团取得借款。税务机关认定,对于仅超出0.1%的利息,该公司仍需调增2022年度应纳税所得额863元。

据此,税务机关不仅调整了这家投资公司2022年度的应纳税所得额,同时,还对这家公司编制虚假计税依据的错误,处以2万元的罚款。

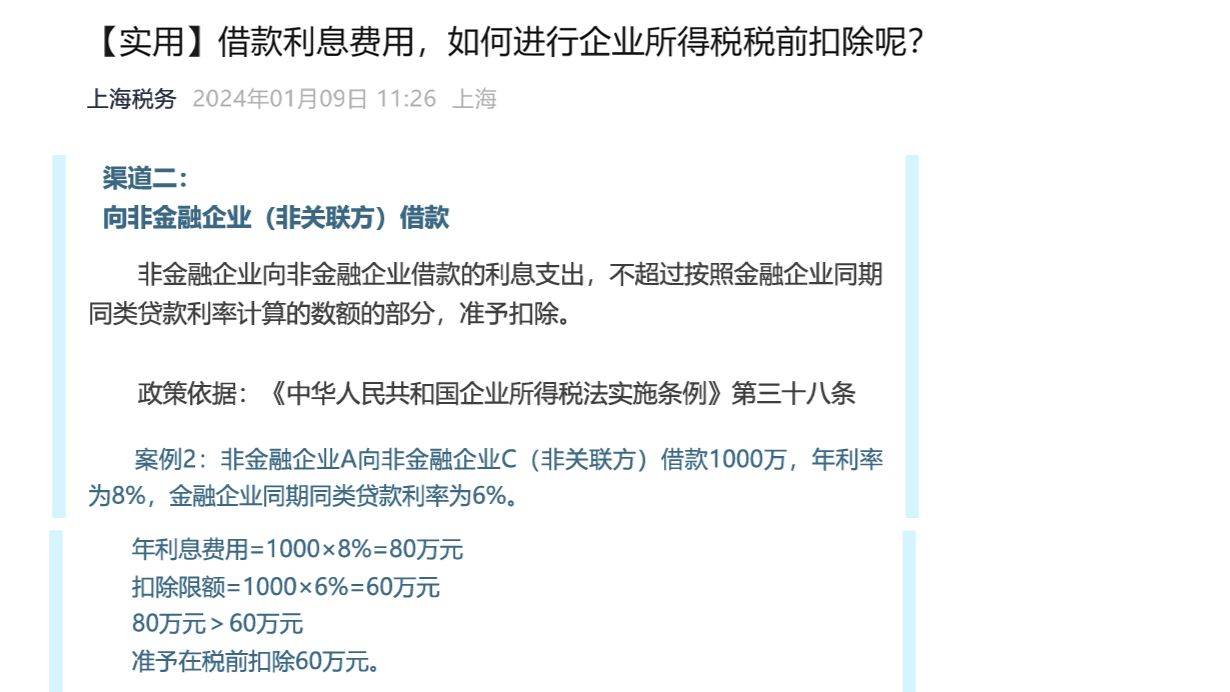

企业向非金融机构借款时,计算税前利息费用的正确方法是什么?

上海税务于2024年1月发布的文章[1],通过具体案例给出了解答。

展开全文

以A企业为例,其向非关联的非金融机构C借款1000万元,借款合同约定年利率为8%,而同期金融企业同类贷款利率为6%。按照合同计算,A企业年利息可达80万元,但依据税收法规,可在税前扣除的利息费用仅为60万元。因此,A企业仅能将60万元利息支出作为费用进行税前扣除,而非合同约定的80万元。

企业所得税实施条例明确规定,非金融企业向非金融企业借款所产生的利息支出,在不超过按照金融企业同期同类贷款利率计算的数额的部分,准予在税前扣除。

西安风险投资公司的案例警示我们,企业向其他非金融企业借款时,若未取得利息的增值税发票,或者支付的利率超出金融企业同期贷款利率的部分,均不得在税前扣除。

附录

[1]上海税务.【实用】借款利息费用,如何进行企业所得税税前扣除呢?[Z].2024-01-09

评论