金融|顺应ETF发展浪潮,探索专业化优势构筑方向

文|田良 陆昊 刘方 杨洋 王子雄 史周

2024年全球ETF市场总规模达15.09万亿美元,头部机构市占率高度集中,多元机构分工协作生态成熟。相比之下,中国ETF市场存在规模较小、产品结构单一、衍生品配套有限、机构投资者结构失衡等问题。借鉴海外成熟商业模式,国内机构未来仍需通过拓展多资产布局、创新产品类型、优化流动性机制及引入长期资金等方式构建可持续市场生态。聚焦2025年,在国家队资金进入A股以及投资者寻找高性价比资产的过程中,国内ETF业务有望迎来快速发展契机。

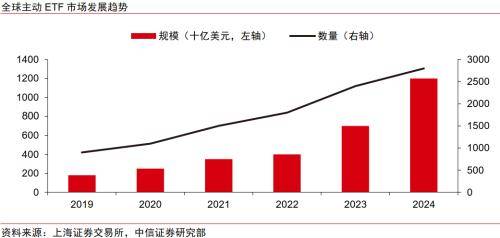

▍全球ETF市场规模高速扩张,创新型ETF成为新增长点。

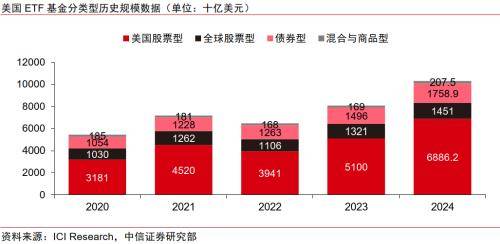

2024年内全球ETF资金净流入达1.76万亿美元,其中创新型主动ETF资金净流入规模约1.2万亿美元,成为核心增长点。截至2024年底,全球挂牌交易的ETF资产总规模达到15.09万亿美元,较2023年增加30%,发展势头迅猛。其中,权益型ETF占比75%占据主导地位。分地域来看,美国ETF基金占比超过72%。截至2025年2月末,美国ETF市场总规模11.2万亿美元。分投资类型来看,ETF基金中以美国股票型基金为主,2024年内各类型基金均实现了10%以上的规模增长。在美国市场波动较大的阶段,ETF交易份额显著增长,投资者转向ETF基金以快速对冲风险。

展开全文

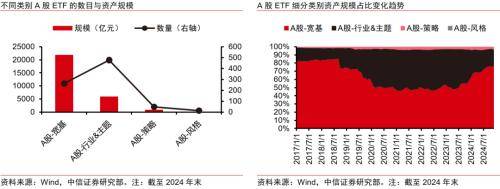

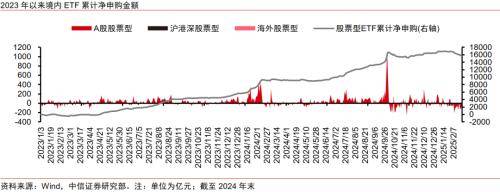

▍国内ETF市场持续受益于政策红利,宽基ETF规模高速扩容。

新"国九条"明确ETF战略地位,通过快速审批通道、引入养老金投资、丰富风险管理工具及优化交易机制(如降低费率至0.15%、暂停转融券、推进全实物申赎)等措施加速生态完善。截至2024年末,国内ETF总数达1046只,规模突破3.77万亿元,其中A股宽基ETF规模增长161%至2.19万亿元,成为主要增长点,而行业主题ETF增长乏力。资金层面,2023-2024年累计净流入1.65万亿元,宽基ETF贡献1.32万亿元,我们测算机构持有比例升至59%,中央汇金战略持仓超万亿。产品创新方面,A500指数基金缓解新发市场颓势,首两批合计上报60只,上市后获653亿元规模,同时ETF费率整体下降,宽基产品平均管理费率从0.46%降至0.18%。

▍国内ETF产业业态趋于多元,在激烈竞争中探索差异化突破方向。

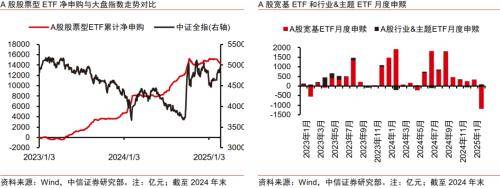

1)经纪业务:成交规模及交易占比持续增长。2024年,沪深交易所基金总成交金额达到38.08万亿元,占股票+基金总成交金额比例达到13.0%,较2004年提高11.9pcts。

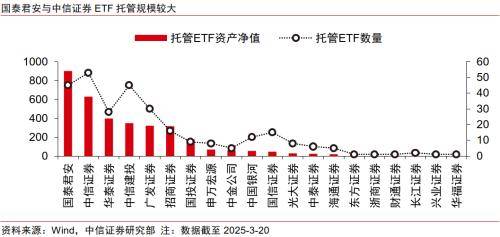

2)资管业务:公募领域三强争霸,托管领域国泰当先。规模上,2025年3月末,华夏基金、易方达与华泰柏瑞ETF资产净值规模明显领先同业;托管方面,券商整体规模小于商业银行,国泰君安托管的ETF资产净值超900亿,规模领先同业。

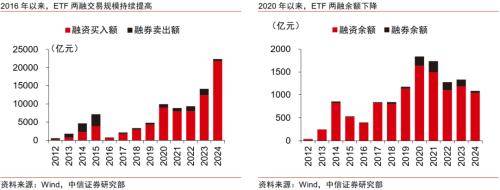

3)资本中介业务:活跃度优异,规模较为承压。2020年以来,ETF两融成交额翻倍但融资余额下降36%,应积极关注潜在利息收入压力。

4)自营投资方面,2024年末,券商持有ETF规模接近700亿元,持有目的为自营投资以及经营ETF做市业务。

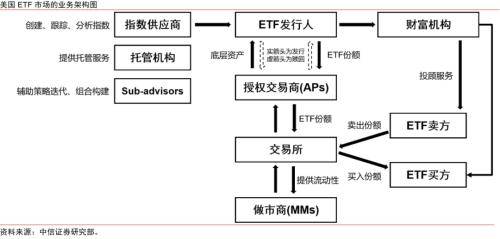

▍美国ETF产业参与机构分工程度较高,围绕自身特色持续构筑竞争优势。

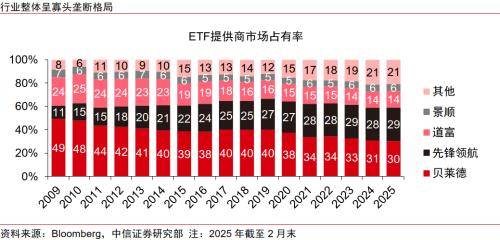

1)资管机构:贝莱德、先锋领航,道富、景顺和嘉信理财的管理规模占比约88%,头部管理人布局较早,通过产品创新和精细化运营巩固竞争优势。

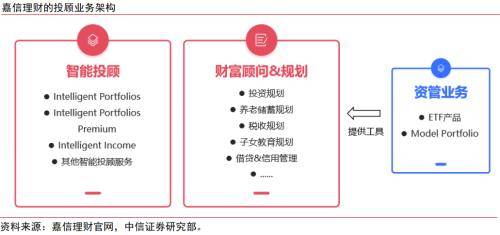

2)财富机构:通过投顾服务联接ETF产品与投资者,嘉信理财提供基于ETF的智能组合构建,打通了从客户配置需求到底层ETF工具的全投顾流程。

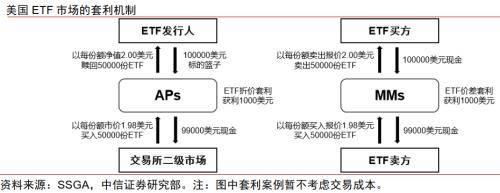

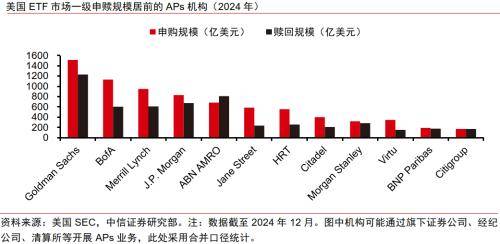

3)APs和MMs:两类机构分别作为ETF在一级、二级市场的流动性提供者,通过套利交易推动ETF价格趋于合理。

4)证券公司:积极开展ETF业务创新。摩根士丹利分阶段推出不同特色的ETF产品,发挥跨资产协同效应。高盛则依托“ETF Accelerator”数字平台,为客户,提供全流程ETF发行服务,降低行业门槛并强化生态多元化。

▍展望与启示:

对于国内ETF市场而言,应通过优化做市商机制增强中小ETF流动性,完善衍生品配套和税收政策,推动社保等长期资金进入ETF市场,构建服务实体经济与国家战略的可持续市场生态,做大做强ETF市场。对于ETF产业内机构而言,应着力提升产品设计能力与投顾服务能力,通过拓展债券/商品/跨境等多资产布局、开发配置型/主动管理/衍生品类创新产品持续丰富产品线,依托智能投顾分层服务与低费率工具重塑财富管理模式。

▍风险因素:

A股市场成交额下滑风险,投行业务股权融资持续低迷,投资业务亏损风险,信用业务风险暴露,资本市场改革进展或效果不及预期。

来源:中信证券研究

评论