信用风险缓释工具助力书写金融“五篇大文章”

内容提要

信用风险缓释工具作为信用风险的稳定器,近年来在支持科技、绿色、普惠等相关实体融资方面发挥了积极作用。文章介绍了信用风险缓释工具的分类与特点,梳理了其在助力金融“五篇大文章”方面的积极表现,并就进一步丰富其应用场景提出相关建议。

一、信用风险缓释工具的分类与特点

在中国人民银行的指导下,中国银行间市场交易商协会先后推出了信用风险缓释合约(CRMA)、信用风险缓释凭证(CRMW)、信用违约互换(CDS)、信用联结票据(CLN)四个产品。其中:

CRMA和CDS是交易双方达成的合约类信用衍生品,约定由信用风险保护的买方向卖方支付费用,由卖方为买方提供信用风险保护。二者的区别是,CRMA交易的标的是具体债务(例如,一只特定的债券),CDS交易的标的是一个或多个债务实体。

CRMW和CLN都是创设发行的凭证类信用衍生品,可以进行流通转让。二者的区别是,CRMW创设后,由创设机构(信用风险保护的卖方)为CRMW的持有人(信用风险保护的买方)就具体债务提供信用风险保护;而CLN创设后,由CLN的持有人(信用风险保护的卖方)为创设机构(信用风险保护的买方)就一个或多个债务实体提供信用风险保护。

上述产品虽然存在差异,但其信用保护的内容总体一致,即若交易标的发生信用违约事件,信用保护的卖方要赔偿信用保护买方的相关损失。产品推出后,在“控制风险、审慎合规、贴近实需”的指导原则下,以大中型商业银行、大型券商、信用增进公司为代表的金融机构,作为银行间市场首批信用风险缓释工具核心交易商,创设CRMW,开展CRMA、CDS交易,探索CLN的创设与投资,为债券市场信用风险的化解难题开创了实践方案。

根据交易商协会披露的信息,近三年,各类信用风险缓释工具业务的开展趋于均衡,其中CRMW、CRMA业务分别合计开展454笔、343笔,涉及名义本金799.42亿元、745.3亿元,是相对活跃的品种。

二、信用风险缓释工具的主要应用场景

中国信用债券市场打破刚性兑付虽然已十年有余,但每一次违约事件,都会对市场造成阵痛,导致一级市场发行停滞、二级市场利率攀升,大量亟需融资的发行人不得以取消发行或无奈接受更高融资成本。在市场成员的共同努力下,各类信用风险缓释工具已逐渐作为常规有效的手段,在化解债券市场信用风险、保障实体经济顺畅融资中发挥越来越重要的作用。

以近年某地方大型国有企业债券违约事件为例,该违约事件引发投资者对地方政府主动进行债务减记的担忧,导致我国信用债券市场一度剧烈波动。一级市场方面,投资人观望情绪浓重,发行频繁取消,债市融资功能受到冲击。该违约事件爆发后一周,市场共取消发行信用债30余只,涉及拟发行金额近300亿元。二级市场方面,多家企业境内债券价格大跌,与违约主体行业相近或同属一省的国有企业、债务负担偏重区域企业为重灾区。境外市场上,由于信用风险的蔓延和市场偏好的下降,弱资质中资美元债整体走弱,部分出现较大波动和抛售。

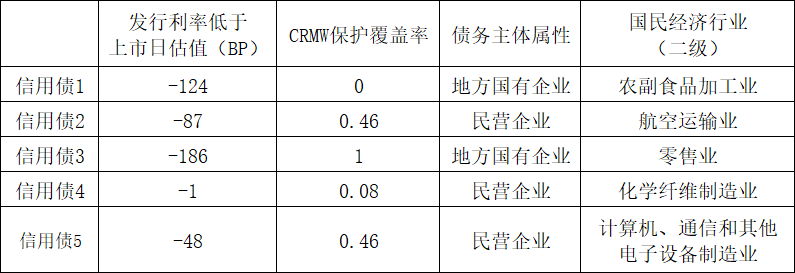

与此同时,该违约事件爆发后的两周内,5只CRMW密集披露发行公告,分别为2家地方国企、3家民营企业拟发行的债券提供信用风险保护。CRMW的最终发行金额与标的债券发行规模有所差异,其中1只信用债的发行由CRMW创设方提供100%的信用风险保护,3只由CRMW创设方提供部分保护,另有1只则在公告CRMW创设计划后最终独立发行成功。5只信用债的发行利率均低于该债券上市日的中债估值,说明CRMW的创设计划在市场不利震荡期间,能够为实体经济起到融资护航、节省成本的作用。

展开全文

表1 该地方国有企业违约事件两周内CRMW配合发债一览

三、信用风险缓释工具积极助力书写金融“五篇大文章”

在信用风险缓释工具中,CRMA、CDS等合约类工具交易由双方一对一达成,相关信息不公开;CRMW、CLN等凭证类工具可以流通转让,其中CRMW一般公开创设,CLN则多采取非公开创设。CRMW的创设数量、名义金额位列四类工具首位,公开信息资料较为全面,且信用风险缓释应用场景丰富,因此本文将其作为主要分析对象。

(一)科技金融领域方面

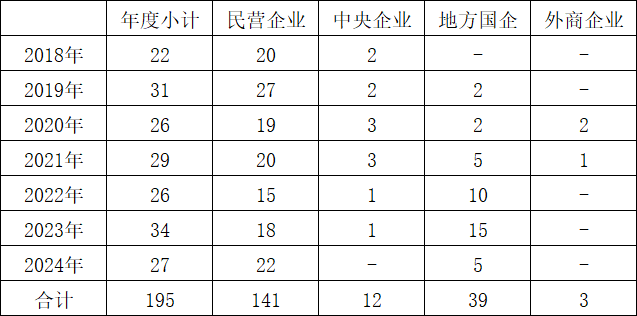

根据战略新兴行业相关定义和科创债主体认证的相关要求,笔者对由CRMW配合发行的债券进行科技属性识别。统计显示,2018年以来(截至2025年一季度末),通过创设CRMW护航的科技企业发债195只,在全部CRMW配合的债券发行数量中占比超过20%,其中民营科技企业、地方国有科技企业是CRMW护航的主要对象。

表2 创设CRMW支持科技企业发债只数

从行业分布看,创设CRMW所支持的科技企业涉及10个国民经济门类,其中制造业、建筑业和信息传输、软件和信息技术服务业位居前三。在CRMW支持的153只制造业科技企业债券中,涉及的国民经济大类15个,占制造业国民经济大类的一半左右。

从发行利率看,由CRMW支持的97只科技企业发行利率低于上市日中债估值,平均低35BP左右;其中发行利率低于上市日估值50~100BP的有14只,低于幅度超过100BP的有8只。

(二)绿色金融领域方面

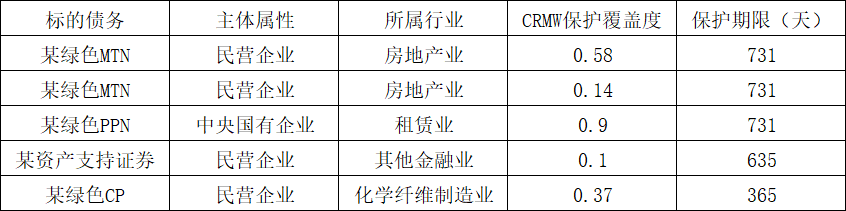

2021年以来,由创设CRMW支持的债券开始出现绿色主题标识,具体品种既包括绿色短融,也包括绿色中票、定向工具和资产支持证券,其中民营企业绿色债券占比超过八成。

值得关注的是,配合绿色主题债券而创设的CRMW保护期限均不低于1年,其中超过一半的保护期限长达2年,显著高于全市场的平均信用保护期限,在一定程度上表明信用保护提供方对于绿色债券的支持意愿更为积极。

表3 CRMW支持的绿色债券情况

(三)普惠金融领域方面

2020年疫情期间,公告创设CRMW先后支持了8只疫情防控债的发行,涉及发债主体所属的行业包括卫生、医药制造、专用设备制造、造纸和制品业等,在特殊时期向市场传递信心,为实体企业顺利融资保驾护航。

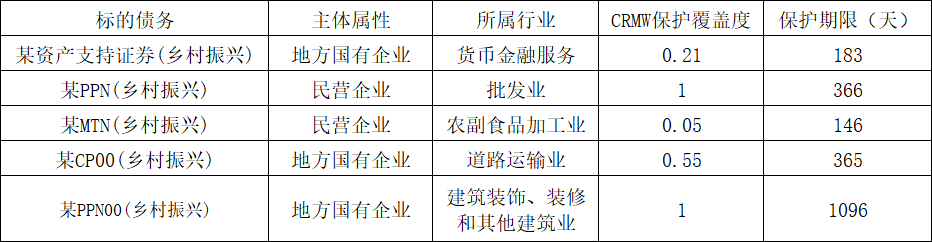

2021年以来,交易商协会推出乡村振兴票据,CRMW支持的普惠类主题债券范围进一步扩大。具体债券品种也较为多元,包括短融、中票、定向工具和资产支持证券。从CRMW保护实际创设金额对标的乡村振兴债券发行规模的覆盖度看,其中2只定向工具由100%对应金额的CRMW为标的债券提供信用风险保护,以护航其发行成功。对于信用等级较低、期限较长的定向工具,发行通常较为困难。但在CRMW的支持下,某3年期PPN00(乡村振兴)不仅成功发行,其票面利率还低于该定向工具的上市日估值17BP,为乡村振兴领域的融资降低了成本。

表4 CRMW支持的乡村振兴债券情况

(四)其他领域方面

保险公司在2021年首次参与信用风险缓释工具交易,为持仓资产买入信用风险保护,以提高资产的安全性。根据交易商协会最新披露的信用风险缓释工具一般交易商名单,1家龙头保险公司和3家保险资产管理公司的8只产品在一般交易商之列,为养老金融服务的主力军利用信用风险缓释工具提供安全产品奠定了一定基础。

上海清算所作为市场的基础设施提供者,为标准化单名CDS(信用违约互换)交易提供中央对手清算服务,实现净额轧差结算,在一定程度上推动了信用风险缓释工具交易的数字金融化进程。

四、关于信用风险缓释工具的应用展望与建议

(一)地方性交易商为区域性企业提供信用风险缓释支持

在全国性机构之外,目前已有17个省市的地方城商行、农商行、信用增进机构成为信用风险缓释工具的核心交易商或一般交易商。地方性机构具有属地优势,对于区域内企业更为了解,是为当地实体经济融资提供信用风险保护的重要力量。2021—2023年,由地方城商行、农商行独立或联合创设CRMW为地方实体企业提供信用风险保护的业务量持续增长,在全市场公告创设的数量占比稳定在四成左右。值得关注的是,由地方性金融机构公告创设CRMW帮助地方科技企业融资的数量持续增加,展现出地方性金融机构对当地优质科技企业的信心和支持。对于其它募集资金涉及绿色、普惠、养老等用途的债券,各地方性金融机构亦具有对优质企业、优质项目的属地识别优势,未来具有较大的展业空间。

(二)一般交易商扩容,各类信用风险缓释工具应用均衡发展

2021年,交易商协会简化入市流程,明确资管产品管理人作为一般交易商参与业务。2024年,交易商协会发布《关于完善信用风险缓释工具业务参与者管理有关事项的通知》(中市协发[2024]37号,以下简称“《通知》”),将一般交易商备案优化为信息登记。2021至2024年,资管产品管理人作为一般交易商的数量分别为35家、50家、61家、125家,其中2024年的备案效率大幅提高,一般交易商的资管产品管理人数量翻倍。与此同时,为督导核心交易商主动作为,《通知》对核心交易商的业务开展量做出规定,以确保核心交易商的支持力度。

在信用风险缓释工具核心交易商相对稳定、一般交易商持续扩容的趋势下,各类信用风险缓释工具在支持“五篇大文章”方面的应用或迎来均衡发展。长期以来,CRMW是最为活跃的信用风险缓释工具。但由于CRMW的创设机构限定为核心交易商,且创设程序相对复杂,可以提供信用风险保护的各类交易商已有转向合约类CRMA、CDS开展业务的趋势。2024年,CRMA的业务笔数和名义金额已首次超过CRMW;挂钩债务实体的CDS业务也持续增长,2024年的业务笔数和名义金额较2022年基本实现翻倍。

(三)拓宽产品挂钩债务范围,为市场提供更多选择空间

此前,非金融企业参考实体的债务种类限定于在交易商协会注册发行的非金融企业债务融资工具。目前,交易商协会已根据市场发展需要扩大了债务种类的范围,付款义务、借贷款项、贷款、债务工具等均在挂钩标的的债务种类之列。其中,债务工具也不再限定于非金融企业债务融资工具。如根据交易商协会披露,2023年CRMA交易89笔、名义金额251.13亿元,挂钩标的类型广泛涉及非金融企业债务融资工具、公司债券、同业存单、永续债、中资美元债等。

挂钩债务范围的扩大,将为信用风险缓释工具进一步支持“科技、绿色、普惠、养老、数字”五篇大文章相关主体或相关募集资金用途打开广阔空间。如相关概念的贷款,可作为标的债务由信用风险缓释工具提供保护;再如信用风险缓释工具的各类指数,亦有增加相关概念的空间。

(四)灵活运用信用风险缓释工具,基于市场变化拓展应用场景

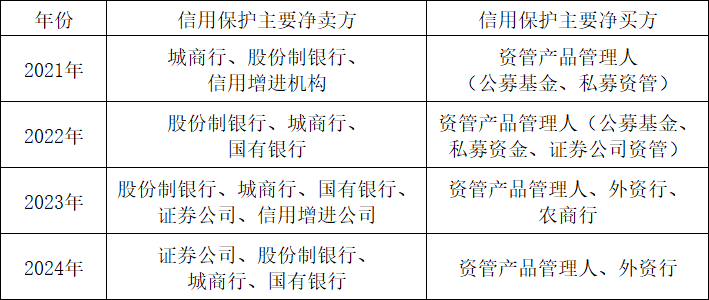

从交易商协会披露的近年信用风险保护净卖方机构变化情况可以看出,证券公司自2023年起开始成为重要的卖方机构,这与境内外利率差异引发的套利空间有一定关系。

表5 信用保护主要净卖方、净买方变化情况

其典型的交易结构为:近年境外债的投资收益率相对境内债券较高,证券公司有动力在买入中资企业境外债后,同时在境内创设CLN买入中资企业的信用保护。在该交易结构下,证券公司投资境外债的信用风险被转移给CLN投资人,证券公司自身基本不承担标的企业的信用风险,同时可收取一定利差;CLN投资人则可以获取相对境内债券更高的投资收益率。因此,CLN产品在近两年异军突起,主要应用于支持中资机构境外发债并帮助投资者间接投资境外标的债券。

下一步,在合规基础上灵活运用各类信用风险缓释工具,丰富应用场景,为广大境内投资者提供风险收益性价比更高的投资标的,进而惠及广大民众,也是普惠金融、养老金融可以探索的方向。

作者:陈路晗、付建婷、刘畅畅,中国农业银行金融市场部

评论