从现状偏见到养老焦虑:养老Y份额的行为金融学破局之道

这几年来,令挖掘基感悟最深的一个词就是“变局”。

往昔那份对一切熟识的掌控感,正逐渐被不确定性一点点侵蚀,我们身处在一个被数字和焦虑包裹的时代。

老龄化浪潮席卷而来,生育率持续走低,社保替代率不足50%的现实让“体面养老”成为许多人心中隐隐的忧虑。

与此同时,低利率环境悄然改变着财富增长的逻辑——银行存款“稳稳的幸福” 渐行渐远,而通胀却随着国民经济的滚滚向前如影随形,无声蚕食着现金的购买力。

这些碎片拼凑出一个清晰的现实:当我们谈论养老时,早已不是在谈论某个几十年后的人生阶段,而是直面一场与时间、通胀及人性较量的持久战。

而养老Y份额,或许正是这时代赠予我们的,最温柔的解决方案之一。

01 一个行为金融学视角的思考:

为什么我们总是“准备养老”,却从未真正开始?

挖掘基本科阶段,有幸师从《行为金融学讲义》的作者陆蓉老师。

她曾向我们介绍过一个被广泛引用的经典理论——“现状偏见”(Status Quo Bias)。

其核心观点是,人们在决策时倾向于维持既有的状态,即便改变可能带来更好的结果。

这一现象由经济学家威廉·萨缪尔森与理查德·泽克豪泽于1988年共同提出,并由诺贝尔经济学奖得主理查德·塞勒等学者在行为金融学领域进一步验证和推广。

Source:Samuelson, W., & Zeckhauser, R. (1988). Status quo bias in decision making. Journal of Risk and Uncertainty, 1(1), 7-59.Thaler, R. H. (2015). Misbehaving: The Making of Behavioral Economics. W. W. Norton & Company.

展开全文

在养老投资上,这种行为金融学领域中的“偏见”表现得尤为明显。

常见心态一:我还年轻,养老不着急

对个人来说,养老的默认状态往往是“按兵不动”,因为改变意味着要从当前收入中划拨一部分给未来。

从行为金融学视角看,人们会本能地给未来收益打折,即高估当下、低估未来。

当现状偏见成为时间贴现偏差的保护伞,人们更是会不自觉地为维持现状寻找理由。

然而,事实却是:

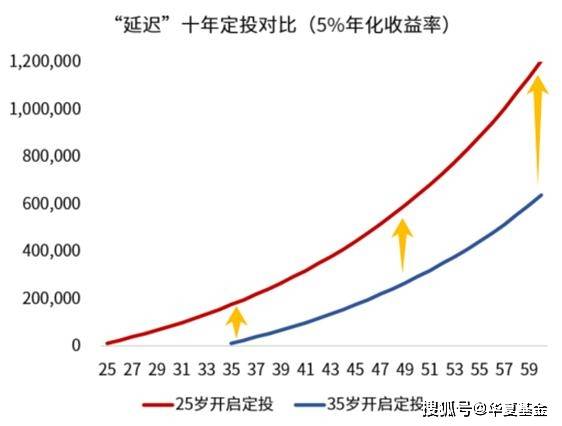

如果从25岁开始每月定投1000元,按照年化收益率5%计算,到60岁时可积累约120万元;

若35岁才开始定投,同样条件下仅能积累约64万元,换言之,十年的维持现状与拖延将直接直接导致资产缩水47%。

数据来源:Wind,定投终值=每期定投金额*[(1+年化收益率/12)^期数-1]/(年化收益率/12)。定投方式为月定投,使用假设数据对定投的模拟不代表真实收益,也不代表未来的预期收益。

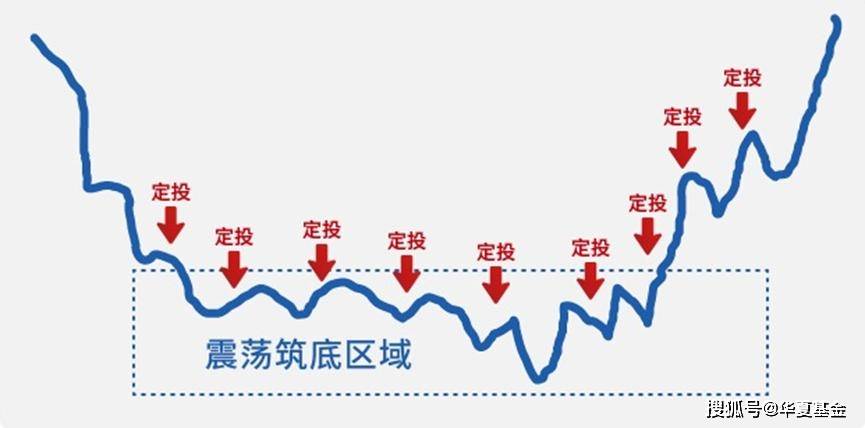

常见心态二:市场波动太大,等行情好了再投

下跌时担心亏更多而不敢入场,上涨时又害怕买在高点,最终陷入永远在等最低点的循环——这正是损失厌恶的典型表现。

但事实上,依据实际数据测算,在定投的前三分之一阶段,投资者选择的产品差异、分期的密度以及起始点的高低,对最终定投的结果都不会造成太大影响,唯一相关度最高的因素是定投开始的早晚和坚持时间的长短。

毕竟,养老投资是一项时间跨度长达二三十年的超长期投资,这样长的投资期限里,时间可以大大熨平波动。而定投摊薄成本的策略,正是用纪律对抗损失厌恶的最佳工具。

常见心态三:反正有社保,到时候再说

部分投资者倾向于默认养老的风险离自己遥远,却忽略了现实与理想之间的缺口。

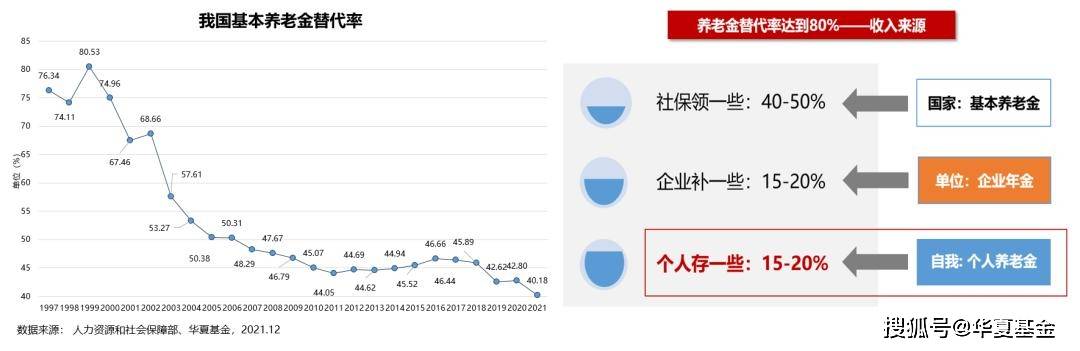

养老金替代率,即退休时领取的养老金与退休前工资的比例,国际上一般认为,养老金替代率需要达到70-80%,才能维持退休前的生活水平。

也就是说,如果退休前一个月赚1万块钱,要想相对体面养老,一个月至少需要7000块钱的退休金作为支撑。

但我国城镇职工基本养老金替代率目前不足50%,且随人口老龄化加剧,这一数字仍在缓慢下滑。第一支柱这张安全网的本质是「保基本」,而非「终极答案」。

这当中真实的百分比差距警醒我们,唯有及早规划,才能让银发的时光不再困囿于生活的焦虑,而是能在秋阳下从容享受人生的金色年华。

02 Y份额的获得感设计:

让长期养老投资不再“反人性”

面对这一客观现实,应对的思路已然清晰。

但投资之难,往往不在于理解复杂的金融理论,而在于克服“现状偏见”带来的惰性。

养老是一场跨越数十年的长跑,而人性的本能却让我们总想盯着脚下的每一步。

好在,养老Y份额的精妙之处,在于它不试图改变人性,而是通过制度设计,帮助我们跳出这些行为误区。

第一项设计:税收优惠

多数人对养老投资的抵触,始于一种微妙的心理账户错位。当我们把钱转入长期账户,本能地会将其视为“失去的消费"。

而Y份额的税收优惠,正是通过看得见的即时反馈,来重塑这一认知。

个人养老金账户每年享有1.2万元的税前抵扣额度,按最高边际税率45%计算,每年最高可节税5400元。

这个数字的魔力,在于它将未来的安全感转换成了眼前的获得感。

当我们在个税申报系统看到应纳税额减少的那一刻,养老投资便不再是抽象模糊的责任,而是触手可及的实惠。这有望打破维持现状的惯性,促使我们迈出养老投资的关键第一步。

第二项设计:专款专用

即便迈出了第一步,另一个挑战仍在前方——如何在漫长的岁月里抵御变化,不因短期扰动打乱步伐?

Y份额的封闭运作机制,则像一位温和的引导者,督促我们守住初心。

其一,资金封闭管理,除了法定退休等符合规定的场景外无法提前支取,积少成多、聚沙成塔;

其二,心理账户隔离,个人养老金账户独立于日常收支,如同为养老资金贴上了专属标签,避免因突发支出导致挪用,影响复利的积累。

当然,个人养老金账户存在流动性锁定、短期波动等局限,但恰是这种"强制储蓄+长期投资"的机制,能将当下的点滴积累转化为未来的从容底气。

第三项设计:隐性复利

养老投资的秘密藏在复利公式里,而Y份额的费率五折优惠,正是用 "降低摩擦力" 的方式,进一步发挥复利的魔法。

更低的费率意味着投资者可以用更少的成本获取更多的投资回报,在未来数十年间的长周期浇灌之下,哪怕只是微小的费率差异,经过时间的累积,在长期对于投资成果也能带来较好的正向提升。

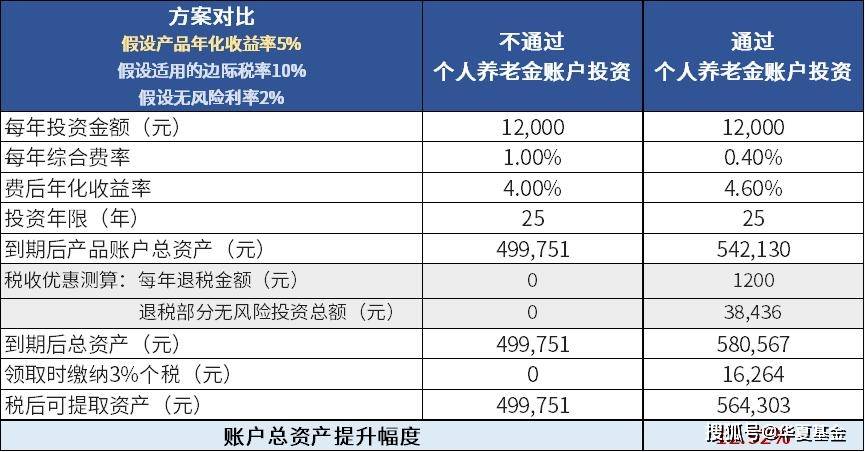

注:每年综合费率和费后年化收益率均为假设值,假定每年末投资。以上仅供示例作为参考,不构成具体投资建议。

事实上,参与个人养老金账户的Y份额投资,不仅可以在当下节省每年的个税支出,还可以更大化时间的复利效应。

如果再将因当期现金流节省而产生的货币时间价值纳入考量,能为养老投资的长远收益添上浓墨重彩的一笔。

注:每年综合费率和费后年化收益率均为假设值,将每年的退税金额进行无风险投资,无风险收益率2%,个人所得税适用的最高边际税率为10%,假定每年末投资。以上仅供示例作为参考,不构成具体投资建议。

养老Y份额的获得感设计,本质上是一场行为金融学理念的落地实践。

税收优惠解决了"启动难",封闭机制解决了"坚持难",费率优惠解决了"复利损耗",环环相扣,构筑起一个反脆弱的长期投资体系。

恰当的投资理念就像一双合脚的跑鞋,让你感受不到它的存在,却能帮你跑得更远。

养老Y份额正是这样的存在,它没有要求我们变成反人性的修行者,而是通过精妙的制度设计,让长期投资从 "难熬的坚守" 变成 "自然的选择"。

当我们把养老规划交给这样的机制,剩下的事情,就交给时间和复利吧。

风险提示

以上不构成证券推荐。本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

相关文章

-

股票行情快报:数字认证(300579)2月3日主力资金净卖出585.13万元

-

股票行情快报:数字认证(300579)1月16日主力资金净卖出2656.86万元

-

股票行情快报:数字认证(300579)3月11日主力资金净卖出17.39万元

-

股票行情快报:数字认证(300579)1月19日主力资金净买入1390.37万元

-

股票行情快报:清水源(300437)2月13日主力资金净卖出83.44万元

-

股票行情快报:清水源(300437)2月2日主力资金净卖出502.42万元

-

股票行情快报:清水源(300437)3月2日主力资金净卖出5347.50万元

-

股票行情快报:清水源(300437)4月1日主力资金净卖出2033.51万元

评论